Формирование складских запасов. Оптимизация складских запасов. Известные применяемые методы

Формирование и контроль запасов - основные составляющие, от которых зависит своевременное устранение дефицита или затоваривания. Они предусматривают поддержание такого соотношения деталей частого и нерегулярного спроса, которое обеспечивает высокую оборачиваемость запасов, при удовлетворительном обеспечении покупателей, и оптимальные расходы на их содержание.

Эта цель достигается решением следующих задач:

Учет текущего уровня запаса на складах различных уровней;

Определение размера минимального (страхового) уровня запаса;

Расчет размера заказа;

Определение интервала времени между заказами.

Для удовлетворения спроса в любой момент, независимо от задержек в поставках или от скачка заказов, применяют систему, предусматривающую наличие страхового запаса (рис. 20.2). Из графика видно, что наличие страхового запаса, например в 50 деталей, позволило обеспечить продажи в одном случае в период запаздывания поставки, а в другом - при непредвиденном увеличении спроса выше расчетного.

так как определяет среднюю величину средств, вложенных в запасы и среднюю стоимость их содержания.

Оптимальный размер запасов каждой детали определяется с учетом разделения номенклатуры по частоте спроса. Для деталей группы Л в общий размер запаса включается наибольший страховой запас, чем обеспечивается покрытие любых скачков спроса. Для деталей постоянного спроса (группа В) в размер запаса включается средний страховой запас, а для деталей группы С - низкий или нулевой страховой запас. Периодичность контроля наличных запасов на складе также разная: группы Л - частый контроль, например раз в неделю; группы В - раз в месяц; группы С - раз в квартал.

Для управления запасами на складах запасных частей с целью обеспечения оптимального их уровня применяют два метода: метод с постоянной периодичностью поставок (рис. 20.3,а) и метод с постоянным объемом поставок (рис. 20.3,6).

Сущность 1-го метода: запасные части заказываются и поступают на региональный склад или склад дилера через равные промежутки времени (fj = t 2 = t 3), a регулирование размера запаса осуществляется путем изменения объема партии поставки (Wi * W 2 Ф W 3). Поставка осуществляется несколько раз в месяц (например, 10, 20 и 30 числа), а заказ на склад высшего уровня направляется за несколько дней до поставки (например, 8, 18 и 28 числа) (ij = х 2 = х 3). Управление складскими запасами заключается в том, что в момент заказа (ТЗ) по фактическим данным о наличии деталей данного наименования на складе устанавливается вероятный размер их запаса З вер i в момент поставки и заказывается партия, равная разности между максимальным запасом З тах и вероятным З вер j (З тах -З вер1). Тем самым обеспечивается гарантированное наличие на складе требуемого количества деталей, достаточного для полного удовлетворения спроса.

Достоинство этого метода в простоте. Однако он применяется только в случае, когда запасные части расходуются достаточно равномерно.

Сущность 2-го метода заключается в фиксированном размере заказа. Поступление запасных частей происходит равными, заранее определенными партиями (W, = W 2 = W 3), но интервалы между поставками различны (ц * t 2 * t 3). Очередной заказ производится, когда запас снижается до определенного, так называемого порогового, уровня. Он рассчитывается таким образом, чтобы поступление очередной партии произошло в момент, когда фактический запас деталей на складе достигнет 3 min .

При этом методе достигается поступление партий поставок одинакового размера, снижаются затраты на доставку и содержание запаса, но требуется систематический и непрерывный контроль запасов.

Введение

Разговор пойдет об управлении товарными запасами. Такого рода вещами занимается наука «логистика", а конкретнее — ее подраздел «управление запасами».

Управление запасами успешно, если в каждый момент времени предприятие располагает необходимым для реализации количеством нужного товара. Не больше, не меньше, а именно столько, сколько нужно.

При большом количестве номенклатурных позиций велика неравномерность спроса и трудно найти оптимальную грань между ростом неликвидов и неудовлетворенностью спроса.

Известно, что процесс заказа товара очень трудоемкий, влияние на который оказывают множество внешних факторов.

Нестабильность спроса, заказные товарные позиции, сезонная покупательская активность и прочее, прочее, прочее. Средства автоматизации далеки от совершенства, пользоваться ими неудобно. Данные для принятия решения приходится собирать из разных отчетов. И так далее и тому подобное.

Двойственный характер запасов.

Основной проблемой при планировании является нестабильность спроса. Для товаров со стабильным потреблением все более-менее понятно и даже существующая наша система планирования закупок удовлетворительно справится с такой задачей - то есть смотрим предыдущие продажи, заказываем в зависимости от этой цифры..

Сложность возникает в случае с товаром, у которого спрос нестабильный. Воможно он нестабилен в течении всего периода продаж, возможно из-за сезонности, а возможно и то и другое.

Предлагаю для простоты восприятия на данном этапе не рассматривать сезонные колебания спроса — об этом юудет рассказано чуть позже. Пока представим, что в течении всего года мы имеем примерно одинаковый средний спрос в любом сезоне.

На представленном рисунке видно, что когда спрос стабилен (нижний график), мы можем спокойно рассчитать, сколько нужно привезти товара, чтобы полностью удовлетворить спрос. Для этого достаточно отчета о продажах.

Но как действовать в случае, когда спрос нестабилен, как показано на верхнем графике? Держать на складах запас соответствующий максимальному значению спроса? Или среднему? Или может быть это должно от чего то зависеть, например от важности товара в обороте или ассортименте? Если мы имеем возможность(финансовую и складскую) иметь на складе максимальные запасы(значительная часть которых оборачиваться будет редко), то большинство вопросов снимаются. Если же все-таки важна оптимизация запасов, то далее рассмотрим возможные подходы к этому.

Существует две крайности, в которые можно попасть.

Первая — максимальное удовлетворение покупателя. Минус в том, что на складах придется держать большие запасы. Следует понимать, что бОльшая часть таких запасов будет необорачиваема, то есть лежать мертвым грузом.

Другая крайность — это обеспечение только среднего спроса. В этом случае отказы покупателям в связи с отсутствием товаров в данный момент будут очень частым явлением.

Это первая проблема.

Сезонные колебания спроса.

Вторая важная проблема это, как мы уже говорили, сезонность.

Сезонность проявляется в виде нестабильности спроса в течении не отдельных дней, а продолжительным периодов в зависимости от времени года - сезонов.

Нам нужно научится учитывать этот важный параметр не в целом для всего товара, а для каждого в отдельности, ведь лопаты для снега и снегоочистители продаются лучше зимой, тогда как большинство других товаров лучше идут летом.

На рисунке мы видим график, отражающий сезонные колебания по сухим смесям(строительным материалам). Ярко-выраженыне провалы зимой, подъем к лету.

Очень хорошо, когда Вы помните на память такие товары, но навряд ли Вы сможете точно предсказать падение или увеличение спроса. Гораздо лучше, если зависимость будет выявлена автоматически в зависимости от накопленных аналитических данных.

Прочие факторы влияния.

Остальные факторы, влияющие на спрос не так ярко выражены, но все же скажу о них.

Временная тенденция или тренд - показатель общего вектора спроса в не зависимости от сезона. Возможно какой то товар с годами теряет свою долю рынка, на смену ему приходит другой аналог, более новая модель и тому подобное. Наглядно видим на графике - прослеживаются и сезонные колебания и общий тренд.

Есть еще факторы, но в нашем случае их использование не имеет большого смысла. Так например — маркетинговый фактор. Учитывается, когда известно о будущих программах лояльности для клиентов.

Цель и задачи.

Сформулируем цели.

Главной целью я вижу минимизацию товарных запасов при максимальном удовлетворении спроса.

Вторая важная цель - автоматизация процесса заказа, грубо — что бы как можно меньше нужно было делать «движений мышью» .

Для достижения целей нам потребуется иструмент, позволяющий максимально автоматизировать процесс расчета количества, требуемого к заказу а также инструмента, с помощью которого будут непосредственно формироваться заказы. Рассчитываться это значение должно автоматически.

Известные применяемые методы.

Итак, что нужно для оптимизации товарных запасов.

Первое — попытаться спрогнозировать спрос по каждой товарной позиции.

Второе — выявление в ассортименте важных позиций по различным критериям. Это может быть важность по сумме прибыли или по частой запрашиваемости покупателями и т. п. Выявив такие товары, мы можем обратить на них больше внимания и, к примеру, увеличить их запасы на складах для максимального удовлетворения спроса. Но подробнее о этом дальше.

Третье — определить товары со стабильным и напротив — нестабильным спросом. Для стабильно потребляемого товара мы можем держать меньший страховой запас, чем для товара, который спрашивается «редко, но медко».

Прогнозирование спроса.

Расскажу о формуле расчета спроса, которая максимально учитывает все известные аналитические данные.

Предполагаемый спрос = Базовый спрос * сезонный коэффициент * коэффициент временной тенденции.

Самым главным значением в ней является базовый спрос — по сути своей это средний спрос за весь известный период аналитики.

Остальное — поправочные коэффициенты.

Первый и главный из них — сезонный коэффициент. Отражает отклонение спроса от базового по сезонам. Для его вычисления нужно проанализировать аналогичные сезоны в прошлых периодах. И выявить средний процент отклонения.

Второй — коэффициент временной тенденции. Отражает общий тренд покупательской активности по данной товарной позиции.

ABC-анализ.

ABC -анализ служит для выявления важных по той или иной причине ассортиментных позиций.

Так, есть товары, которые имеют большое значения по суммам приносимой прибыли, сумме оборота или количеству покупок внутри товарной группы.

Понятно, что по таким товарным позициям нужно формировать бОльшие запасы, чем по менее значимым.

Здесь все более-менее понятно, думаю с отчетом ABC многие уже имели дело ранее.

XYZ-анализ.

XYZ -анализ служит для разделения товаров по уровню стабильности спроса.

Так, товар, который пользуется стабильным спросом(группа X ) лучше прогнозируется и для него легче рассчитать запасы. Уровень оборачиваемости таких запасов очень высок.

Товары группы Z напротив, обладают плохой предсказуемостью и могут лежать на складе очень долго, прежде чем покупатель придет за ними. Рассчет требуемого запаса для такого товара очень сложен, здесь во всей красе и проявляется основная проблема — поиск баланса между удовлетворением спроса и минимизацией запасов.

Группа Y — более предсказуема, но все же баланс найти все еще не так просто.

FMR-анализ.

FMR -анализ по сути своей является ABC -анализом по показателю «запрашиваемость покупателем».

Этот анализ позволит выявить товары, которые ценны для ассортимента с той точки зрения, что она часто нужна покупателю. То есть товар может иметь малую важность в обороте компании, но все равно представлять ценность для ассортимента.

Я приведу более простой пример — хлеб. В продуктовых магазинах хлеб присутствует почти в каждом чеке, при этом наценка на него минимальна, по нему часто большие издержки, он остается, портится и т. п. Но если в магазине часто будет отсутствовать хлеб, то вы не будете ходить в такой магазин.

Объединение ABC-XYZ-анализов.

Таблица совмещения ABC -XYZ анализов для общего представления.

Зеленым цветом Выделены группы, значимые в товарообороте и достаточно надежные в плане стабильности спроса.

Красным мене значимые в товарообороте и НЕ надежные в плане стабильности спроса.

Желтым выделен средний вариант.

Объединение ABC-XYZ-FMR анализов.

Трехмерная таблица ABC -XYZ -FRM анализов. Достаточно сложно для восприятия, но смысл тот же. Появляется еще разрез важности для ассортимента в плане частого обращения покупателей.

На товарах группы C можно «тренироваться», это наименее ценные товары в обороте, но следует учитывать, что они могут иметь важность по другим показателям, к примеру как сопутствующий товар. Можно ввести понижающий коэффициент для расчета страхового запаса.

Для товаров группы A следует держать бОльшие страховые запасы, так как товар имеет большое значение в обороте. В идеале — равные максимальному отклонению от среднего спроса.

Товары группы B - менее важные товары, но им следует уделять больше внимания и держать бОльшие страховые запасы, чем для группы C .

Товары группы X имеют большую прогнозируемость, спрос на них очень стабилен. Поэтому для них можно держать максимальные страховые запасы независимо от важности товара по ABC -классификации. А можно и воспользоваться незначительными понижающими коэффициентами для групп C , B .

Товарам группы Z страховой запас следует назначать с обязательной оглядкой на ABC -классификацию и чем выше категория там, тем больше должен быть страховой запас.

По товарам группы Y - со средней стабильностью потребления следует принимать решение по аналогии с товарами группы Z , но можно ввести понижающий коэффициент для страхового запаса.

Для товаров группы F обязательно нужен повышающий коэффициент тем больше, чем больше понижающий коэффициент по классификации XYZ (даже возможно полностью обратный).

По сути дела работа человека, занимающегося выставлением значений точки заказа должна происходить не с количеством, выдаваемым программой, а с коэффициентами ABC - XYZ - FMR . Тогда после определенного промежутка времени и проработки всего сложного ассортимента(например с нестабильным потреблением) можно будет уменьшать и увеличивать страховые запасы «одной кнопкой».

Конечно, всегда будут исключения, но их должно быть гораздо меньше, чем при более простом подходе расчета. Исключения можно отслеживать по значительным отклонениям новых значений точки заказа от предыдущего значения и либо корректировать коэффициентами, а также вносить в «список исключений» и работать индивидуально с возможной дальнейшей автоматизацией. Например для сопутствующего товара видится привязка коэффициентов к коэффициентам сопутствующего.

Зависимость страхового запаса от ABC-XYZ-FMR.

Оглядывая н ранее сказанное мы можем сказать, что в зависимости от ABC-XYZ-FMR группы товара, можно применить различные подходы к заказу товара:

- ABC - позволяет выявить товары, составляющие основной товарооборот;

- XYZ - показывает стабильность спроса;

- FMR (ABC по количеству обращений за товаром) - отражает важность для ассортимента.

Требуемый запас, точка заказа и страховой запас.

График, отражающий изменение запаса по одной из товарных позиций во времени.

Видим первые покупки, поставка, снова покупки, поставка. Здесь покупки почти полностью опустошили товарный запас…

Введем понятия значения требуемого запаса, точки заказа и страхового запаса.

Требуемый запас - запас, который включает в себя предполагаемый спрос на период поставки + спрос в период доставки товара на склад.

Значение точки заказа —это такое значение, при котором требуется сделать заказ товара.

Страховой запас — редко оборачиваемый запас товара, который служит для обслуживания в пиковые моменты спроса. На нашем графике это третья покупка.

Требуемый запас, как мы видим, зависит от значения страхового запаса и предполагаемого спроса на период поставки + предполагаемого спроса за время доставки товара. То есть мы берем средний спрос на основании прошлых продаж и предполагаем что он будет таким же. Но также учитываем, что может произойти некоторый скачек спроса, для удовлетворения которого нам и понадобится страховой запас.

Расчет требуемого запаса. Основная сложность - страховой запас.

Таким образом, количество к заказу будет равно требуемому запасу за минусом текущего остатка + заказы покупателей.

Вспомним, из чего состоит требуемый запас. Это планируемый спрос на период поставки + планируемый спрос на период доставки товара + страховой запас.

Требуемый запас = страховой запас + планируемый спрос на период поставки + планируемый спрос на период доставки товара.

Другое дело - страховой запас. Здесь нужно быть максимально аккуратным. Еще раз напомню, что страховой запас оборачивается редко, то есть отдача в плане оборота и соответственно приносимой прибыли от таких запасов маленькая.

При наличии неограниченных финансовых ресурсов можно обеспечить спрос полностью, то есть держать большие страховые запасы, которые не будут оборачиваться вовсе или будут оборачиваться очень редко.

И вот здесь становится ясным, почему для разных категорий товаров по ABC-XYZ-FMR должен осуществляться разный подход.

В идеале:

· Для стабильного потребления страховой запас будет минимальным или вообще отсутствовать!

· Для менее стабильного потребления страховой запас будет средним.

· Для очень нестабильного потребления нужно держать максимальный страховой запас

Но поскольку товары имеют для нас разную важность(по приносимой прибыли или важности для ассортимента), то это мы тоже будем учитывать.

Недостатки существующих систем(отчетов, обработок) плананирования и заказа, которые призван решить интегрируемый программный модуль.

Первый недостаток— это малая точность прогнозирования спроса. Системы планирования и заказа не могут учитывать все параметры той формулы расчета спроса, которая была приведена выше. Ориентация идет только на базовый спрос(средний за большой период), либо только на сезонный(но тогда потеряем аналитические данные других периодов).

Временную тенденцию(тренд) также никто не учитывает. Хотя этот параметр может оказать существенное влияние(к примеру в случае появления товара-аналога).

Второй недостаток — нет автоматического расчета страхового в зависимости ABC -XYZ -FRM категорий. То есть удовлетворютя потребности только среднего спроса для всех товаров, тогда как мы можем включить зависимость величины страхового запаса от категории, которой принадлежит товар.

Четвертое — слабая эргономика систем планирвоания и формирвоания заказов. Человек, управляющий запасами вынужден в исключительных ситуациях(которых достаточно много в рамках той системы, которая существует и будет по началу много в новой) формировать несколько разных отчетов, задавая параметры вручную, просматривая и сопоставляя результаты переключаясь из окна в окно. Нужно обеспечить быстрый доступ к необходимой информации, не перегружая основное окно программы.

Неплохо было бы видеть выделение цветом исключительных ситуаций, например когда значение требуемого запаса будет меняться значительно от ранее установленного или когда программа предложит вовсе вывести товар из продаж.

Скриншоты програмной реализации(можно нажать для увеличения):

Окно содержит сформирвоанные данные(много красного, так как это первая попытка планирования, показывает отклонения от данных, которые были ранее указаны вручную):

Полный перечень используемых данных для приятия решения:

Для осуществления бесперебойного производственного процесса, а также на случай резкого скачка спроса на предприятиях создают запасы сырья и готовых изделий.

Однако без рационального управления количеством и хранением этих запасов невозможно представить успешно развивающуюся фирму.

Сведение количества хранимых запасов к минимально необходимому ускоряет оборачиваемость товарно-материальных ценностей и дает возможность ощутимо повысить рентабельность фирмы.

Эффективная оптимизация складских запасов прежде всего четко отдавать себе отчет в том, какие .

Эффективная оптимизация складских запасов прежде всего четко отдавать себе отчет в том, какие .

Разновидности складских запасов

Существуют различные критерии, согласно которым подразделяются данные товары.

- Относительно торговли либо процесса производства существуют следующие виды запасов:

- Подготовительные. Для их использования в деятельности фирмы (будь-то торговля или производство) нужна предварительная подготовка.

- Переходящие с конца одного периода отчета на следующий. Они обеспечивают безостановочность производственного цикла до приобретения следующей партии сырья.

- Запасы, во время производимого учета находящиеся на стадии доставки.

- Неликвидные запасы в течении долгого времени не применяются.

Относительно периода использования складируемые товары бывают:

- Сезонные. Возникают в определенное время года, обусловлены временным повышенным спросом на товар в это время и, соответственно, запуском производства или торговли в этот период.

- Страховые. Существуют на случай форс-мажорных ситуаций и гарантируют работу предприятия даже в это время без остановки.

- Текущие. Основной вид запасов, служит для бесперебойной работы фирмы в промежутке времени от одной поставки до другой.

Согласно назначению запасы делятся на:

- Товарные, то есть готовая продукция, ожидающая либо уже на стадии отправки потребителю.

- Производственные запасы, предназначенные для внутреннего производственного потребления.

С целью отслеживания динамики колебания уровня складских запасов, выяснения причин, увеличения их числа и разработки стратегии по приведению запасов к необходимому уровню проводится анализ склада.

С целью отслеживания динамики колебания уровня складских запасов, выяснения причин, увеличения их числа и разработки стратегии по приведению запасов к необходимому уровню проводится анализ склада.

Его последовательность такова:

- Сортировка по себестоимости, марке и наличию востребованных позиций товара.

- Определение запасов, долгое время не пользующихся спросом потребителей. Расчет их себестоимости.

- Расчет себестоимости завышенных запасов, как отношение количества запасов в наличии к числу проданных позиций за последние полгода.

Прогнозирование спроса на определенный вид товара (как и срок выполнения заказа)– трудная и неблагодарная задача. Выполнить ее качественно в силу тех или иных причин удается крайне редко. Для этих случаев и предусмотрены запасы товаров.

Прогнозирование спроса на определенный вид товара (как и срок выполнения заказа)– трудная и неблагодарная задача. Выполнить ее качественно в силу тех или иных причин удается крайне редко. Для этих случаев и предусмотрены запасы товаров.

Проанализируем предпосылки возникновения излишних запасов на складе:

- Приобретение предпринимателем заведомо превосходящего необходимое количества товара в связи с риском неполной доставки или задержки в пути.

- Наличие привлекательных акционных цен на оптовые партии товаров

- Экономия на транспортных расходах: намного дешевле обходится привезти один раз большую партию, чем несколько раз мелкие.

Восполнение запасов влечет за собой финансовые вложения. Но как достичь оптимального соотношения между необходимым уровнем запасов и затратами? Для этих целей вычисляют экономический размер заказа (economic order quantity) по формуле:

EOQ = 2AD/vr, где:

D –уровень спроса, A –производственные расходы, r – складские расходы, v– величина удельных производственных затрат.

Кроме того, нужно учесть такие факторы:

- Скачкообразное увеличение товарного спроса в ходе всего срока его реализации.

- Непостоянство сроков восполнения запасов.

- Политика, проводимая данной фирмой в отношении обслуживания своих клиентов.

Помимо управления количеством запасов необходима рационализация и самих .

Помимо управления количеством запасов необходима рационализация и самих .

Анализ причин неудовлетворительной работы склада

Возможные недостатки функционирования склада:

- Срыв срока заказа: затрудненный или даже невозможный поиск нужного товара вследствие неупорядоченной системы складирования.

- Недостаток площади склада, угроза затоваривания неликвидом.

- Несоблюдение сроков хранения товаров, условий транспортировки и загрузки.

- Несовершенная , выдающая ошибочные данные относительно количества и наличия товаров.

- Отсутствие механизации, зонирования склада.

Последовательность оптимизации складских процессов

Оптимизация складских процессов осуществляется в следующем порядке.

Анализ конкретного склада с целью выяснения его «уязвимых мест». Имеются в виду такие недостатки, как игнорирование принципов уплотнения и консолидации при малой площади помещения, отсутствие отдельного помещения для карантинного товара, позднее списание уже отгруженного товара, отсутствие учета приходования и доступной каждому работнику картины расположения товаров на складе и др.)

Анализ взаимодействия складского и смежных с ним процессов (сбыт, закупки, доставка, информационное обеспечение) позволяет выявить проблемы и ранжировать их по значимости, подобрав наиболее оптимальный способ их устранения.

Перепроектирование работы складского помещения

Цель– повышение качества и снижение затрат на поддержание функционирования склада. Реализуется с помощью:

- Зонирования склада.

- Механизации и автоматизации складских процессов.

- Внедрение технологических карт, отчетной документации, .

- Оптимизация использования пространства внутри склада (размещение достаточного количества стеллажей, полок, удобство доступа к ним).

Заключается в создании административно-управленческой структуры и разделении между персоналом зон .

Заключается в создании административно-управленческой структуры и разделении между персоналом зон .

Тем самым обеспечивается большая прозрачность складских процессов, увеличивается производительность и эффективность труда работников, а также уменьшаются затраты на складскую обработку товаров.

Финальный этап подразумевает практическое применение решений по оптимизации технологии складирования товаров.

Происходит тестирование вновь созданной системы и, при необходимости, ее корректировка. Создаются инструкции по работе на складе для персонала, осуществляется надзор в ходе пробной эксплуатации.

Таким образом, оптимизация складских процессов и, непосредственно, количества и видов товаров является неизбежной составляющей складской логистики на пути совершенствования и увеличения согласованности в работе всего предприятия в целом.

Данная статья окажется абсолютно бесполезной лишь для тех, кто никогда не знал, что такое «кассовый разрыв», а также не задумывался о поиске дополнительного капитала для развития бизнеса . Идея о высвобождении средств, замороженных в виде запасов сырья и материалов, не нова. Однако в ходе реализации консультационных проектов опять и опять встречаются предприятия, на которых есть колоссальные «скрытые резервы». Не редкость среди них и всем известные «лидеры отраслей». Особенно часто в эту ловушку попадают организации, имеющие дело с большой номенклатурой закупаемого сырья. В статье предложен алгоритм, который позволит собственными силами оценить ситуацию на складе вашего предприятия.

Самая распространенная причина, вызывающая излишки запасов, - исключительная заинтересованность сотрудников отдела материального снабжения в отсутствии дефицита сырья и материалов и недостаточный интерес в минимизации «замороженных» на складах средств. Также не исключены ситуации, когда поставщик предоставляет неплохую скидку (например, 5-10%) за объем плюс значительную отсрочку платежа (два месяца). Казалось бы, отличные условия! Но следует задаться вопросом: действительно ли выгодно приобретать запас на 8-12 месяцев на подобных условиях? Ведь уже через 60 дней окажется «связана» стоимость запасов на 6-10 месяцев! И предоставляемые 5-10% скидки наверняка значительно ниже доходности, которую можно было бы получить, пустив эти деньги в оборот. Ответьте честно, какая ситуация более критична для вас: когда возникает угроза простоев производства, простая и ясная, о которой, как правило, говорят прямо и четко, или пара миллионов долларов, которые могут «лежать на складе» абсолютно не обоснованно? Скорее всего, первый вариант. Ведь, чтобы найти эту пару миллионов, нужно прокачать огромный массив информации (хорошо, если эта информация хранится в электронном виде!). К тому же, отдел снабжения регулярно отчитывается о полученных от поставщиков скидках и отсрочках - вроде, все под контролем!

Для анализа потребуется информация о складских остатках за последние полгода-год. Потребуется заполнить следующую таблицу:

Таблица 1. Исходная информация для анализа

| Номенклатура | Остатки на конец первого месяца | Остатки на конец второго месяца | Остатки на конец третьего месяца | Остатки на конец четвертого месяца | Остатки на конец пятого месяца | Остатки на конец шестого месяца | Списание в производство за шесть месяцев |

| Позиция №1 | | | | | | | |

| Позиция №2 | |||||||

| | | | | | | |

|

| Позиция №1000 | | | | | | | |

Данные лучше сразу заносить в финансовом эквиваленте, в любой удобной для восприятия валюте. Дальнейшие вычисления удобнее проводить в формате Excel. Далее потребуется рассчитать несколько вспомогательных параметров. Для начала приведем основные определения и формулы.

Средняя величина запаса на период - показывает усредненную стоимость запасов по данной позиции , хранящихся на складе в течение рассматриваемого интервала времени. Рассчитывается по формуле (на примере позиции №2):

Оборачиваемость по позиции (в днях) - количество дней, необходимое для того, чтобы складской запас по данной позиции был передан в производство. Рассчитывается по формуле:

Ж -объем сырья и материалов по позиции №2, списанных в производство за шесть месяцев.

Средняя оборачиваемость склада (в днях) - количество дней, в течение которого производство потребляет сырье и материалы в объеме, эквивалентном совокупной стоимости складских запасов. Рассчитывается по формуле:

∑(Средняя величина запаса по позиции) i - показывает общую стоимость складских запасов;

∑(Списание в производство за 6 месяцев) i - показывает общее потребление оборотных средств производством.

Доля в общей структуре запасов - определяется отношением средней величины запаса по позиции к общей стоимости складских запасов, выражается в процентах:

На основе данных первой таблицы сформируем следующие столбцы:

Таблица 2. Анализ исходных данных

| Номенклатура | Средняя величина запаса | Доля в общей структуре запасов | Доля нарастающим итогом | Оборачиваемость по позиции, дни | Группа |

| Позиция №1 | | | |||

| Позиция №2 | | | |||

| | | | | |

|

| Позиция №1000 | | | |||

| | | | | |

В столбце «Группа» должны появиться небезызвестные результаты АВС-анализа . Распределение денежных средств по группам определим следующим образом:

Группа А - 80% общей стоимости склада;

Группа В - 15% стоимости склада;

Группа С - 5% стоимости склада.

Предварительно, перед определением групп, следует заполнить столбец «Доля нарастающим итогом». Для этого необходимо предварительно отсортировать таблицу по столбцу «доля в общей структуре запасов» в порядке убывания значения (см. таблицу 2).

Как показывает практика, в группу А попадает около 3-6% из списка общей номенклатуры сырья (30-60 наименований из 1000). Группу В составляют 17-20%. Группу С - 74-80%.

Далее приведу данные, с которыми пришлось недавно столкнуться на практике. Средняя оборачиваемость склада составила 65 дней. Средняя оборачиваемость по группам имела следующий вид: группа А (62 дня), группа В (93 дня), группа С (64 дня). Казалось бы, в целом, картина неплохая! Однако при этом количество номенклатурных позиций, превышающих 100 дней, в группе А составило 58%, в группе В - 70%, в группе С - 77%!

Для наглядности можно занести полученные результаты в таблицу.

Таблица 3. Анализ оборачиваемости в группах

Только подумайте, какую шутку играет с нами статистика! В каждой сырьевой группе имеется несколько доминирующих позиций, которые «сглаживают» общую картину, делают ее вполне удобоваримой и приемлемой. Однако ¾ номенклатурных позиций, хранящихся на складе со средней оборачиваемостью 65 дней, превышают психологически значимый стодневный рубеж! Безусловно, иногда встречается сырье, обладающее определенными особенностями закупки, которое приходится приобретать с полугодовым или годовым запасом. Но ведь оно занимает не половину номенклатурного листа!

Несложно рассчитать финансовый резерв, хранящийся в каждой подобной позиции. Резерв - это стоимость того сырья, которое можно «удалить» со склада, чтобы оборачиваемость данной позиции сравнялась со средней оборачиваемостью по складу. Рассчитывается по формуле:

В подобной ситуации вполне логичным будет ужесточение политики касаемо полученного «черного списка». Например, установление норм в виде: Требуется высвободить 80% резерва по группе А, 50% резерва по группе В и 20% резерва по группе С (таблица 4).

Таблица 4. Расчет резерва, который можно высвободить со склада

Неплохие результаты! При достаточно реальных нормах (80%, 50% и 20%) получается «разморозить» 37% стоимости склада сырья и материалов!

Итоговый экономический эффект от внедрения контроля оборачиваемости запасов возникает в результате действия двух факторов. Во-первых, высвобожденный резерв может быть пущен в оборот (как минимум, высвобожденные деньги могут быть положены в банк под 8% годовых). Во вторых, освобождаются дополнительные складские мощности (которые в других обстоятельствах изыскивались бы на стороне).

Оценить экономию расходов на хранение можно достаточно просто. Допустим, содержание склада обходится вашему предприятию в $10 тыс. ежемесячно. Эта сумма расходуется на обслуживание всей стоимости сырья и материалов, хранящихся на складе. С помощью несложной пропорции можно рассчитать сумму, получаемую за счет высвобождения резерва, которую можно потратить на обслуживание других, действительно нуждающихся в складском хранении, запасов.

В качестве инструментов контроля оборачиваемости запасов можно порекомендовать следующее:

- Определение ответственных за приобретаемую позицию. Ответственный должен сопровождать сырье и материалы вплоть до отгрузки со склада готовой продукции (а не отгрузки на склад сырья и материалов). Только в случае персональной мотивации на максимально быстрое прохождение закупаемого сырья «сквозь предприятие» получится высвободить описанный выше материальный резерв.

- Автоматизированное регулярное проведение АВС-анализа и XYZ-анализа по всей номенклатуре запасов (не только сырья и материалов, но и готовой продукции).

Справка: XYZ-анализ - метод, позволяющий анализировать и прогнозировать стабильность тех или иных бизнес-процессов и бизнес-объектов (например, стабильность продаж отдельных видов товаров, предсказуемость рыночного поведения различных групп покупателей, колебания уровня потребления тех или иных ресурсов и тому подобное). Например, фирма в течение нескольких сезонов предлагает несколько видов товаров. Проанализировав их уровень продаж, мы получим три категории товаров: группа X (колебания продаж в течение сезона на 5–15%), группа Y (колебания на 15–50%), группа Z (колебания непредсказуемы и прогнозу не поддаются). Таким образом, стратегия фирмы заключается в том, чтобы по возможности расширить группу товаров X и сократить - группу товаров Z. Нередко XYZ -анализ применяется в сочетании с ABC-анализом. Это позволяет классифицировать процессы и объекты по девяти группам. Тогда, например, товары, приносящие фирме максимальную прибыль и максимально стабильные по уровню продаж, попадут в группу AX , а малоприбыльные товары с нестабильными продажами - в группу CZ. Как правило, наиболее перспективной группой AX фирмы поручают заниматься самым опытным и умелым менеджерам, а группой CZ, от которой прибыль фирмы зависит гораздо меньше, занимаются начинающие менеджеры.

- Для товарных позиций, входящих в группы AX, AY, AZ, выбирают индивидуальные технологии управления запасами.

- AX - рассчитывается оптимальный размер заказа и по возможности применять технологию доставки «точно вовремя».

- AZ - контролируется ежедневно (еженедельно), и устанавливается страховой запас в связи с большими колебаниями спроса.

- BX, BY и BZ - управляются, как правило, по одинаковым технологиям, зависящим от сроков планирования и способов доставки.

- CX, CY и CZ - планирование осуществляется на более длительный период, например, на квартал, с еженедельной (ежемесячной) проверкой наличия запаса на складе.

Сборник предназначен для специалистов торговых компаний, которые хотят эффективно управлять направлениями компании. То есть создавать прибыльные товарные категории, позволяющие компании развиваться, а не существовать!

Победители анализируют.

Анализ открывает глаза.

(Роберт Киосаки

)

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Основным показателем, который описывает эффективность использования финансовых ресурсов, вложенных в товарные запасы компании, является коэффициент оборачиваемости товарных запасов , который рассчитывается по формуле:

k обор. Т.З. =  ,

,

В – сумма выручки компании в продажных ценах за определённый период,

ср.з. Себ. Т.З.

В свою очередь коэффициент оборачиваемости товарных запасов влияет на прибыльность инвестиций, вложенных в товарный запас . Именно прибыльность инвестиций является одним из основных показателей, который важен для инвесторов, учредителей компании при принятии решения об инвестировании того или иного проекта.

Формула прибыльности товарных запасов имеет вид:

Пр. Т.З. =  ,

,

ВП – валовая прибыль, которая рассчитывается по формуле:

ВП = В – Себ. П,

В – сумма выручки компании в продажных ценах за определённый период,

Себ. П – себестоимость продаж компании за определённый период

ср.з. Себ. Т.З. – средняя себестоимость товарных запасов за определённый период

В свою очередь прибыльность товарных запасов может быть расписана на два компонента:

Вспоминая правила умножения дробных чисел из школьного курса алгебры, одинаковые выражения в числителе и знаменателе вычёркиваются:

И получаем первоначальный вид формулы прибыльности товарных запасов.

Как вы видите, прибыльность товарных запасов зависит от двух показателей – прибыльность продаж и оборачиваемость товарных запасов. И стоит заметить, что достигнуть определённого значения прибыльности товарных запасов можно несколькими вариантами, изменяя указанные выше показатели.

Например, компания может достичь прибыльности товарных запасов в размере 100% годовых двумя способами:

- увеличивая оборачиваемость товарных запасов и одновременно уменьшая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 4 * 25% = 100%

- уменьшая оборачиваемость товарных запасов и одновременно увеличивая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 2 * 50% = 100%

Из указанного выше видно, что один и тот же результат прибыльности товарных запасов был достигнут двумя способами:

- в первом случае мы увеличили оборачиваемость товарных запасов до 4 раз в год и уменьшили прибыльность продаж до 25%,

- во втором случае мы уменьшили оборачиваемость товарных запасов до 2 раз в год и увеличили прибыльность продаж до 50%.

Однако стоит заметить, что прибыльность продаж компании обычно диктуется текущей конкуренцией на рынке. И существенное изменение прибыльности продаж за счёт повышения или понижения продажных цен компании, может привести к существенному дисбалансу на рынке. Поэтому изначально есть смысл заняться именно анализом товарных запасов компании, оптимизация которых позволит увеличить прибыльность инвестиций вложенных в товарные запасы.

Перед тем, как приступить к анализу текущей ситуации с товарными запасами, давайте определим, какие критерии мы будем использовать:

1. качество товарных запасов по ТОП А и В,

2. доля неликвидных товарных запасов:

3. структура себестоимости товарных запасов по ТОП (А, В, С, D),

Качество товарных запасов по ТОП А и В

Информирует нас, какой процент позиций топ А и В есть в наличии на дату анализа. Этот показатель жизненно необходим компании, так как его падение ниже определённого уровня приводит к существенному падению фактических продаж, что объясняется переключением внимания наших клиентов на ассортимент наших конкурентов (детальное описание влияния качества товарных запасов на фактические продажи и неудовлетворённый спрос вы найдёте в главе ).

| Примечание. При рассмотрении дальнейших примеров мы будем использовать показатели модифицированного , который определяет следующие границы для присвоения ТОП позициям: A – до 50% от всех продаж по накопительному итогу, B – от 50% до 80% от всех продаж по накопительному итогу, C – от 80% до 95% от всех продаж по накопительному итогу, D – от 95% до 100% от всех продаж по накопительному итогу Важно! В нашем примере нет позиций, которые только появились в ассортименте и которые ещё не могут участвовать в расчёте АВС-анализа, т.к. скорее всего практически все попадут в топ C и D. Если у вас в ассортименте есть такие позиции, то подумайте над тем, чтоб присваивать им топ N (от слова NEW) на период, пока они не будут достаточное время находится в вашем ассортименте. |

Формула расчёта качества товарных запасов по топ А и В:

качество Т.З. =  ,

,

позиц. налич. – количество позиций топ А и В, по которым имеется наличие на складе компании на дату анализа,

позиц. всего – общее количество позиций топ А и В.

Давайте рассмотрим пример расчёта качества товарных запасов в MS Excel.

Расчёт качества товарных запасов в MS Excel.

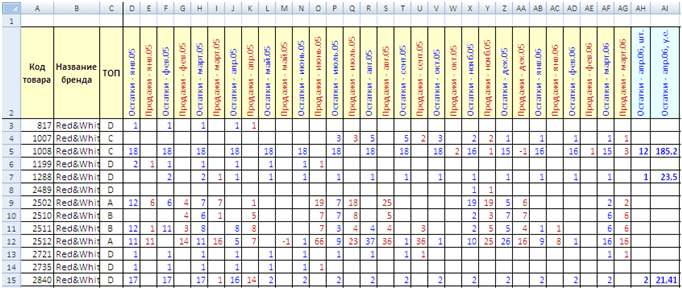

Red&White (смотрите таблицу 1.)

Статистика продаж и остатков

Таблица 1

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Общее количество рабочих позиций – 1 073 шт.

Предварительно для данной группы товара был проведён , результаты которого вы видите в столбике C («ТОП»).

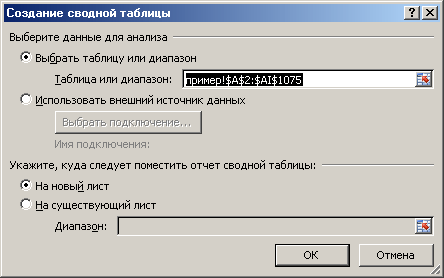

Используя данную таблицу, нам необходимо определить текущее качество товарных запасов по топ А и В. Для этого можем использовать построение сводной таблицы для обобщения информации.

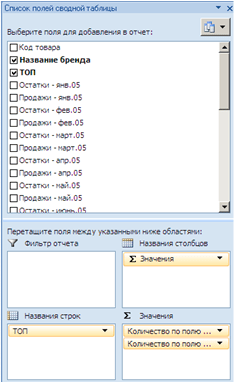

Выделите ячейку A2, нажмите сочетание клавиш Ctrl + Shift + влево , удерживая Ctrl + Shift, нажмите вниз , таким образом вы выделите всю таблицу, на основании которой будет строится сводная таблица.

Нажмите на вкладку «Вставка» -> «Сводная таблица». Вы получите диалоговое окно:

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

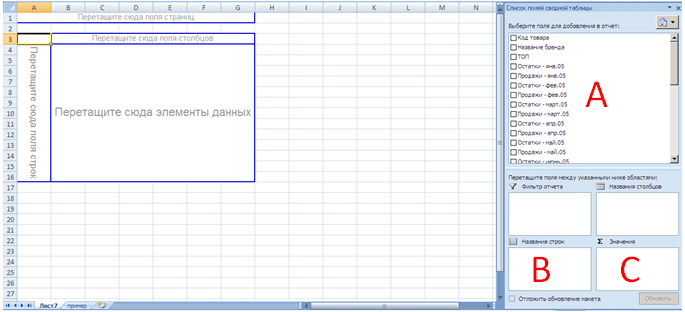

Перетащите из окна «Выберите поле для добавление в отчёт» (сектор A) «ТОП» в левый нижний угол шаблона (сектор В), «Название бренда» и «Остатки – апр.06, шт.» в правый нижний угол шаблона (сектор С).

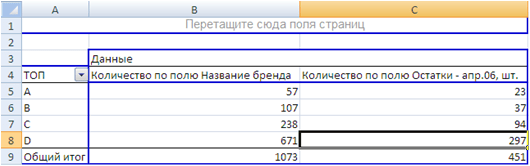

Вы получите следующий результат сводной таблицы:

Как вы видите, MS Excel вывел в столбике A («ТОП»), все значения ТОП, которые встречаются в нашей первоначальной таблице. В столбике B и С, MS Excel вывел общее количество позиций, которое встречается в первоначальной таблице. В столбике В выведено общее количество позиций по каждому параметру ТОП (в данном случае мы использовали поле «Название бренда», так как знаем, что на протяжении всей таблицы оно было заполнено. Так как это текстовый формат ячеек, то MS Excel подсчитал их количество). В столбике С выведено количество позиций, которое имеется в наличии на дату анализа (в нашем случае на начало апреля 2006 года).

Итак, мы получили исходные данные для расчёта качества товарных запасов по топ А и В.

Непродаваемые товарные запасы

Это те товарные запасы, которые в течении определённого периода времени постоянно были в наличии и не продавались. Определив сумму себестоимости непродаваемых товарных запасов, мы сможем понять находится ли данный параметр в принятой норме или нет. Если данный параметр будет превышать нормативный показатель, мы сможем сделать вывод, какая сумма себестоимости непродаваемых товарных запасов может быть уменьшена с помощью ряда мероприятий.

Период, который определяет неликвидность позиции, отличается для разных отраслей. Обычно период неликвидности зависит от периода поставки партии товара от поставщика. Так если поставка товара составляет 1 месяц (например, поставки из Европы) с момента размещения заказа до оприходывания товара на склад компании, то данным периодом обычно считается 3 месяца. Если же поставка товара составляет 3 месяца (например, поставки из Китая), то периодом для определения неликвидности может быть 6 месяцев и выше. В любом случае данный показатель является индивидуальным. Каждая компания самостоятельно определяет период, в течении которого постоянное наличие товара и отсутствие по нему продаж является недопустимым.

Давайте рассмотрим пример расчёта непродаваемых позиций в MS Excel.

Расчёт непродаваемых позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Так как период поставки данного бренда составляет 1 месяц, то примем для дальнейших расчётов, что периодом для определения неликвидных позиции является 3 месяца.

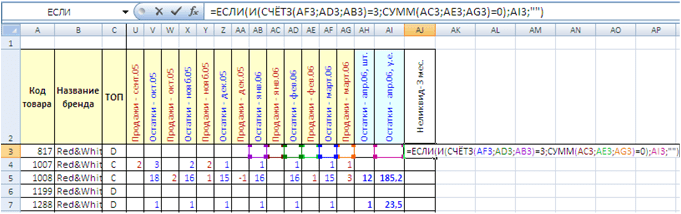

Продлеваем таблицу столбиком «Неликвид-3 мес.». Для первой позиции таблицы (ячейка AJ3) пишем формулу:

=ЕСЛИ(И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0);AI3;»»)

В основе формулы лежит функция ЕСЛИ, которая выводит в ячейку текущую себестоимость складских запасов, если позиция в течении последних трёх месяцев (ячейки AC3, AE3, AI3) не продавалась (в нашем случае сумма продаж равна нолю) и постоянно была в наличии.

Функция если имеет следующую структуру

- компонент 1 – лог_выражение,

- компонент 2 – значение_если_истина,

- компонент 3 – значение_если_ложь,

Для первого компонента мы указали следующее логическое выражение:

И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0)

В основе логического выражения лежит логическая функция И, которая имеет структуру:

Если логические условия внутри функции И выполняются, тогда в силу вступает второй компонент функции ЕСЛИ (значение_если_истина). Если же условия внутри функции не выполняются, тогда вступает в силу третий компонент функции ЕСЛИ (значение_если_ложь).

В нашем случае мы использовали следующие условия внутри функции И:

- СЧЁТЗ(AF3;AD3;AB3)=3 – функция СЧЁТЗ подсчитывает количество непустых ячеек в указанном диапазоне, т.е. если на начало каждого месяца по текущей позиции было наличие, тогда условие выполняется,

- СУММ(AC3;AE3;AG3)=0 – функция СУММ суммирует значения в указанном диапазоне, т.е. если в течении последних трёх месяцев сумма продаж равно 0 (нолю), товар не продавался, тогда условие выполняется.

Протягиваем (копируем) формулу, написанную в ячейке AJ3 до конца таблицы. Таким образом мы для каждой позиции проводим расчёт по выявлению непродаваемости позиции.

Для определения общем себестоимости непродаваемых позиций можно использовать несколько методов:

- сводные таблицы,

- фильтрация диапазона,

- функция СУММ.

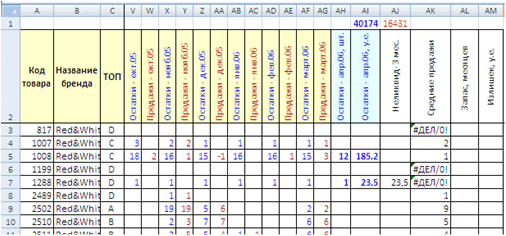

В нашем примере мы используем функцию СУММ. В ячейке AJ1 пишем формулу:

СУММ(AJ3:AJ1075)

AJ3:AJ1075 – это диапазон суммирования, в котором мы отобразили до этого себестоимость каждой позиции, если она была в наличии последние три месяца и не продавалась.

После проведения расчётов мы имеем, что себестоимость складских запасов непродаваемых позиций в течении последних трёх месяцев составляет 16 431 у.е. Это почти 41% от общей себестоимости товарных запасов (40 174 у.е.).

Завышенные товарные запасы

это позиции, которые имеют текущих запас больше определённого количества месяцев. Такие позиции также являются неликвидными, т.к. приводят к замораживанию финансов компании в излишнем запасе, что понижает её платежеспособность.

Завышенные товарные запасы рассчитываются по таким этапам:

- определение среднемесячных продаж компании по каждой позиции,

- определение количества месяцев, в течении которых будет продаваться товар с текущим наличием и среднемесячными продажами,

- расчёт излишней себестоимости товарных запасов, которые могут быть распроданы для оптимизации.

Давайте рассмотрим пример расчёта завышенных позиций в MS Excel.

Расчёт завышенных позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Продлеваем таблицу следующими столбиками «Средние продажи», «Запас, месяцев», «Излишек, y.e.».

В столбике «Средние продажи» в ячейке AK3 пишем формулу:

СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3)

С помощью данной формулы мы определяем среднемесячные продажи за последние 6 месяцев (диапазон для расчёта среднемесячных продаж выбирается каждой компанией самостоятельно – обычно за 6 и больше месяцев).

Копируем данную формулу для всех позиций таблицы.

- в столбике AK скопировать все формулы и вставить, как значения, используя нажатие правой клавиши «мышки» и команду в меню «Специальная вставка». Затем с помощью функции «Найти и заменить» в выделенном диапазоне AK заменяем все значения, которые содержат #ДЕЛ/0 на пусто.

- дописываем формулу в ячейке АК3 до следующего вида:

ЕСЛИ(ЕЧИСЛО(СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3));СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3);»»)

С помощью функции ЕСЛИ мы проверяем или результат ячейки является числом. Если результат не является числом, тогда функция ЕСЛИ вставляет пусто (“”).

В столбике «Запас, месяцев » рассчитаем на сколько месяцев нам хватит текущего наличие при существующих среднемесячных продажах. Для этого в ячейке AL3 пишем формулу:

Как вы видите, мы делим текущий остаток на среднемесячные продажи.

Копируем формулу для всех позиций таблицы. С помощью описанных выше методов очищаем таблицу от результата #ЗНАЧ!.

В столбике «Излишек, y.e. » определяем, какая себестоимость товарных запасов может быть реализована для нормализации текущих остатков. Будем считать, что товарные запасы, которые имеют запас больше чем на 3 месяца, могут быть распроданы.

В ячейке АМ3 пишем формулу:

Для того, чтобы не выводить отрицательный результат формулы и ОШИБКИ типа #Н/Д, #ДЕЛ/0, необходимо дописать формулу:

ЕСЛИ(ИЛИ(ЕОШИБКА(AI3-AK3*(AI3/AH3)*3);AL3<=3);»»;AI3-AK3*(AI3/AH3)*3)

В ячейке АМ1 выводим сумму себестоимости завышенных товарных запасов, которые могут быть реализованы.

В нашем случае мы получаем 11 903 у.е. или 29,6% от общей суммы себестоимости товарных запасов.

Структура себестоимости товарных запасов по ТОП (А, В, С, D).

С помощью сводной таблицы определим текущую себестоимость товарных запасов в разрезе топ позиций.

Имеем следующий результат:

ВЫВОДЫ.

После проведения расчётов имеем окончательные результаты, которые представлены в таблице:

Из таблицы видно, что мы имеем 51,5% себестоимости товарных запасов, которые очень плохо продаются либо вообще не продаются – позиции топ D. В топ D входят позиции, которые были в наличии последние три месяца и не продавались, на сумму 16 431 у.е. или 41% от общей себестоимости складских запасов.

Излишек товарных запасов составляет 11 903 у.е. или 29,6% от общей себестоимости складских запасов. Необходимо заметить, что к излишним позициям относятся позиции всех топ позиций. То есть завышенные запасы могут быть как по топ А так и по топ C.

Текущее качество товарных запасов по топ А и В очень низкое – 40,4% и 34,6% соответственно. Данное качество не позволяет обслуживать клиентов компании в полной мере. Клиенты не находят в наличии у компании основных позиций, которые они чаще всего покупают и которые делают 80% всех продаж компании. Стандартная реакция на текущее качество товарных запасов – это уход к конкурентам вашей компании. Клиенты могут возобновить работу с вами после поступления новых партий товара, что повысит качество складских запасов.

Основная задача менеджера по закупкам, который управляет вверенной товарной группой, брендом, — повысить качество складских запасов до уровня не ниже 80%. Для этого необходимо:

- пересмотреть методику составления заказа, которая должна быть нацелена на детальный анализ и прогнозирование позиций топ A и B,

- детально проанализировать каждую неликвидную позицию и разработать мероприятия по их распродаже, что позволит высвободить финансы компании и перенаправить их в позиции топ А и В. Работа с неликвидными позициями должна производится на регулярной основе,

- контролировать график поставок товара во избежание непредвиденных сбоев в поставках.

Улучшение текущих показателей позволить повысить продажи компании по данной группе товара, уменьшить себестоимость товарных запасов, что повлияет на увеличение прибыльности инвестиций, вложенных в данное направление.

P.S. данная методика проведения анализа позволяет определить текущую ситуацию со складскими запасами той или иной группы товаров. После проведения данного анализа необходимо провести попозиционный анализ и найти ответы на ряд вопросов, почему отдельная позиция попала в неликвид, стала плохо продаваться, имеет завышенные запасы и т.д. При поиске ответов на эти вопросы вы скорее всего сделаете следующие выводы:

— товар имеет ярко выраженную сезонность и это повлияло на расчёт топ и других параметров,

— товар попал в топ D, потому что по нему продолжительное время были перебои в поставках (в ближайшем будущем будет описан метод проведения комбинированного АВС-анализа, который будет учитывать дефицит товара),

— после добавление в ассортимент заменяющего товара отдельные позиции стали хуже продаваться из-за перетекания спроса между аналогами,

— по ряду позиций упали продажи и необходимо провести анализ цен конкурентов…